沒有工(gōng)作(zuò)單位的人(rén),社保怎麽交***劃算?

現在越來(lái)越多的人(rén)追求自(zì)由職業,如(rú)各種自(zì)媒體(tǐ)、攝影(yǐng)師(shī)、做直播等等。那麽這些人(rén)是如(rú)何交社保呢(ne)?怎麽交社保***劃算呢(ne)?今天,我們***來(lái)一起聊一聊!

沒有工(gōng)作(zuò)單位,五險都(dōu)要交嗎(ma)?

社保***是我們常說(shuō)的五險,大(dà)家都(dōu)知道要交五險,那麽具體(tǐ)五險有哪幾種,每一種都(dōu)要交嗎(ma)?我們通過一張表來(lái)看(kàn)一下。

簡單地說(shuō):

-

職工(gōng)需要繳納全部五險,其中個人(rén)交一部分(fēn),單位交一部分(fēn),而且單位繳納的比例要比個人(rén)的多;

-

靈活***業和居民(mín)繳納的隻是五險中的養老保險和醫療保險,而且需要個人(rén)負擔全部費用。

如(rú)果沒有工(gōng)作(zuò)單位,既可(kě)以以靈活***業身(shēn)份參保也可(kě)以繳納居民(mín)社保。

靈活***業參保

如(rú)果以靈活***業身(shēn)份參保,需要在戶口所在地繳納養老保險和醫療保險。雖然是靈活***業身(shēn)份,但(dàn)實際上繳納的也是職工(gōng)社保,隻不過不需要繳納其他(tā)三險。

但(dàn)是需要注意,以靈活***業參保,養老保險和醫療保險是捆綁的,意思是隻能一起購(gòu)買,不能分(fēn)開購(gòu)買。

居民(mín)社保

如(rú)果直接參保居民(mín)社保,也需要在戶口所在地繳納城(chéng)鄉居民(mín)醫療保險和城(chéng)鄉居民(mín)養老保險。居民(mín)社保中并沒有生(shēng)育保險、工(gōng)傷保險和失業保險。

跟靈活***業參保不同的是,居民(mín)養老保險和居民(mín)醫療保險是分(fēn)開投保的,不強制同時購(gòu)買。

企業職工(gōng)參保

大(dà)家可(kě)以看(kàn)到上面2個都(dōu)是需要在戶口所在地才能參保,而企業職工(gōng)參保則不需要。所以,如(rú)果不在戶口所在地,又想要在當地購(gòu)買社保,可(kě)以通過挂靠公司或者通過第三方社保代繳公司進行繳納企業職工(gōng)社保。

企業職工(gōng)社保需要繳納五險,而且如(rú)果通過挂靠繳費,需要自(zì)己交社保的所有費用。不止個人(rén)的,還(hái)有單位的,這一點一定要注意,有時候還(hái)要再支出代繳服務費。

沒有工(gōng)作(zuò)單位

養老保險怎麽交更劃算?

養老保險和醫療保險是社保中必須要聊的兩個方面,我們先來(lái)看(kàn)看(kàn),通過靈活***業參保和居民(mín)參保的養老保險,哪個更劃算。

職工(gōng)養老保險,退休能領多少錢?

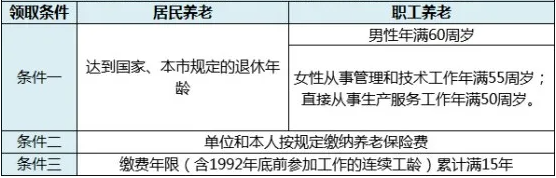

我們首先來(lái)看(kàn)一看(kàn)養老保險的領取條件(jiàn)。以上海市爲例,養老保險領取條件(jiàn)如(rú)下:

簡單地說(shuō):

目前的退休時間還(hái)是以男性60周歲,女(nǚ)性55周歲爲主,養老保險的領取條件(jiàn)是至少累計(jì)滿15年(nián),并且在退休之前可(kě)以一直繳納。

沒有工(gōng)作(zuò)單位,養老保險要交多少錢?

仍然以上海市爲例,我們看(kàn)一下上海市的***新養老保險繳費基數和繳費比例:

簡單地說(shuō):

社保的繳費基數從(cóng)4927~24633元不等,可(kě)以選擇按******4927元繳納,也可(kě)以按照(zhào)******24633元進行繳納。

而養老保險的繳納比例,個人(rén)爲8%,單位繳納爲16%,如(rú)果是靈活***業人(rén)員(yuán),則需要繳納全部的24%。其中8%進入個人(rén)賬戶,16%進入統籌賬戶。

養老保險怎麽計(jì)算呢(ne)?

仍然以上海市爲例,上海地區職工(gōng)養老保險待遇計(jì)算公式:

-

月基本養老金 = 基礎養老金+個人(rén)賬戶養老金

這個公式可(kě)以從(cóng)2部分(fēn)去(qù)看(kàn):

-

基礎養老金 = (上年(nián)度全市職工(gōng)月平均工(gōng)資 + 本人(rén)指數化月平均繳費工(gōng)資)÷ 2 × 繳費年(nián)限 × 1%

-

個人(rén)賬戶養老金 = 個人(rén)賬戶全部儲存額 ÷ 計(jì)發月數

關于具體(tǐ)計(jì)發月數,根據退休年(nián)齡而定的,小編用一張圖總結了一下:

簡單地說(shuō):

-

60歲退休的計(jì)發月數是139個月,但(dàn)這不是我們實際領取的月數,而是用在公式中計(jì)算的月數。

同時我們可(kě)以看(kàn)到,這兩個公式都(dōu)有一個很重要的點,一個是繳費年(nián)限,一個是個人(rén)賬戶全部儲存額,所以說(shuō),繳費年(nián)限越長,每月領取的養老金越高。

具體(tǐ)能領多少養老金呢(ne)?

以老張爲例,老張31歲開始交社保,60歲時退休。假設老張31歲時工(gōng)資是10000元,每5年(nián)上漲2000元,同時當地平均工(gōng)資7000元,每5年(nián)上漲500元。

我們通過下面這張表看(kàn)一下:

簡單地說(shuō):

-

在一直繳納養老保險的情況下,老張退休後,每月領取的養老保險金高達7195元。

-

這樣計(jì)算,個人(rén)繳費隻需要5年(nián)***能全部領回來(lái),之後領的全是多出的部分(fēn)。

但(dàn)是如(rú)果以靈活***業參保領取,則個人(rén)全部繳納的金額爲:

432000x3 = 1396000元;而通過這種方式需要15年(nián)才能把所繳納的全部社保金額領回來(lái),之後領的才是多出來(lái)的。

但(dàn)是計(jì)算的值與實際的領取金額有所不同,有利息以及通貨膨脹等因素未考慮,所以這裡(lǐ)計(jì)算的數據僅做參考。

居民(mín)養老保險,能領多少錢?

仍然以上海爲例,參加城(chéng)鄉居民(mín)養老保險的人(rén)員(yuán),年(nián)滿60周歲、累計(jì)繳費滿15年(nián),且未領取國(guó)家和本市規定的基本養老保障待遇的,***可(kě)以按月領取城(chéng)鄉居民(mín)養老保險待遇。

首先看(kàn)看(kàn)上海城(chéng)鄉居民(mín)養老保險個人(rén)繳費:

參加城(chéng)鄉居民(mín)養老保險的人(rén)員(yuán),應當按照(zhào)規定繳納養老保險費。個人(rén)繳費标準目前設爲每年(nián)500~5300元中間設10個檔次。

那麽能領多少呢(ne)?

上海市城(chéng)鄉居民(mín)養老保險待遇,由基礎養老金和個人(rén)賬戶養老金構成,支付終身(shēn)。

-

基礎養老金的月計(jì)發标準爲1010元;累計(jì)繳費超過15年(nián)的參保人(rén)員(yuán),每超過1年(nián),其基礎養老金增加20元。

-

個人(rén)賬戶養老金的月計(jì)發标準爲個人(rén)賬戶全部儲存額除以139。

如(rú)老張31歲開始繳納居民(mín)養老保險,交到了60歲,按29年(nián)算,每年(nián)繳納******5300元檔次繳納,按每5年(nián)上漲500來(lái)計(jì)算,退休前個人(rén)賬戶總額爲:191200元;

則老張退休後每月領取大(dà)概4000元左右,一年(nián)大(dà)概領取5萬元左右。

沒有工(gōng)作(zuò)單位

醫保怎麽交比較劃算?

大(dà)家都(dōu)知道社保并非全國(guó)統一政策的,醫保也是,并且醫保的政策比養老保險的政策差距還(hái)要大(dà)。

下面我們來(lái)具體(tǐ)看(kàn)看(kàn),沒有工(gōng)作(zuò)單位,醫保交哪種比較劃算?

1、職工(gōng)醫保和居民(mín)醫保,繳費的區别?

我們仍然以上海市爲例,看(kàn)一看(kàn)上海市職工(gōng)醫保與居民(mín)醫保的繳費區别。

首先看(kàn)******張表,關于上海市居民(mín)醫保的繳費方案:

簡單地說(shuō):

-

居民(mín)醫保按年(nián)繳費,每年(nián)繳費随着年(nián)齡變化,不同年(nián)齡段金額固定。

再看(kàn)看(kàn)職工(gōng)醫保的繳費方案:

同養老保險一樣

-

以靈活***業參保職工(gōng)醫保的繳納比例是11.5%,即包含了醫療保險個人(rén)繳費部分(fēn)和單位繳費部門(mén)。

例如(rú),以6000元的基數繳納醫保,則每年(nián)需繳納:6000 x 11.5% x 12 = 8280 元。

總體(tǐ)看(kàn)下來(lái),兩者的費用相(xiàng)差極大(dà),幾乎有十倍之多。那麽兩者的報銷有哪些區别呢(ne)?

2、職工(gōng)醫保和居民(mín)醫保,報銷的區别?

我們在上面對比了職工(gōng)醫保和居民(mín)醫保的收費的區别,那麽它們的報銷有區别嗎(ma)?下面我們來(lái)綜合分(fēn)析下。

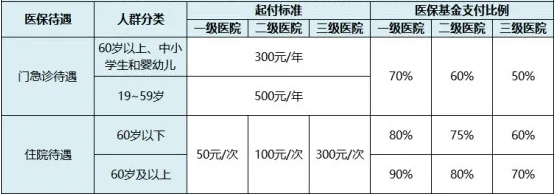

醫保報銷主要分(fēn)門(mén)急診報銷和住院報銷。我們來(lái)看(kàn)下上海市居民(mín)醫保報銷政策。

我們再來(lái)看(kàn)看(kàn)上海市職工(gōng)醫保的報銷政策:

簡單地說(shuō):

通過兩張表的對比,可(kě)以看(kàn)到,居民(mín)醫保對于不同年(nián)齡段和不同醫院的報銷條件(jiàn)各不相(xiàng)同。

而職工(gōng)醫保對于在職員(yuán)工(gōng)住院方面的報銷比例較高,且職工(gōng)醫保存在門(mén)診大(dà)病的報銷,而居民(mín)醫保沒有這一點,隻有門(mén)診和住院的報銷對比。

可(kě)以通過商業保險代替社保嗎(ma)?

通過上述的詳細介紹,可(kě)以看(kàn)見(jiàn)靈活***業身(shēn)份參保的保費壓力大(dà),于是很多人(rén)希望通過商業保險代替社保。

對此,小編認爲,雖然個人(rén)繳納社保費用較高,但(dàn)是社保卻有着商業保險無法擁有的優勢。

首先社保是一項國(guó)家福利,哪怕個人(rén)繳納社保費用較高,但(dàn)是社保有着可(kě)帶病投保、每年(nián)可(kě)續保等極大(dà)的優勢,這是商業保險無法取代的。

而且擁有了社保,購(gòu)買一些商業醫療險的保費會低很多。所以,******是擁有社保的同時再去(qù)配置商業保險。